A crescente dificuldade para obter financiamento no setor de construção civil tem impactado severamente incorporadoras e construtoras em Santa Catarina. A necessidade de capital inicial para começar obras esbarra em barreiras significativas, como altas taxas de juros, exigências rigorosas de análise bancária e dependência de investidores particulares que impõem condições desfavoráveis. Nesta matéria, exploraremos detalhadamente cada uma dessas dificuldades e como elas afetam o setor imobiliário da região, apresentando ainda soluções inovadoras que vêm ganhando destaque.

A maior escassez financeira em SANTA CATARINA

Histórico e Econômico

Nos últimos dez anos, o Brasil enfrentou uma série de desafios econômicos que afetaram diretamente o mercado imobiliário. A recessão econômica entre 2015 e 2017, seguida pela instabilidade política, contribuiu para uma redução significativa nos investimentos do setor privado e no crédito disponível para incorporadoras. Em Santa Catarina, embora o estado mantenha índices econômicos acima da média nacional, as construtoras locais não estão imunes aos impactos dessas adversidades.

Ademais, o aumento constante da Selic nos últimos anos, utilizado como medida para controlar a inflação, elevou os custos de financiamento e limitou as condições de crescimento para as empresas do setor. A inflação nos materiais de construção, que alcançou picos superiores a 30% durante a pandemia, agravou ainda mais a situação, encarecendo os projetos e reduzindo as margens de lucro.

Obstáculos ao Financiamento Bancário

Os bancos desempenham um papel fundamental no financiamento de projetos imobiliários, mas o cenário atual tornou esse tipo de crédito quase inacessível para muitas construtoras e incorporadoras. Há três fatores principais que explicam essa situação:

- Taxas de Juros Altas: Com a Selic a 12,25% e atualmente em patamares elevados, os juros bancários para empréstimos no setor imobiliário podem ultrapassar 18% a 26% ao ano. Para pequenos e médios empreendedores, esse custo financeiro é insustentável e muitas vezes inviabiliza o início de obras. Incorporadoras menores, que não possuem um histórico robusto de relações bancárias, enfrentam um risco ainda maior de serem preteridas nos processos de concessão de crédito.

- Exigências Rigorosas: Os bancos têm adotado processos de análise mais criteriosos, muitas vezes requerendo documentação detalhada, garantias adicionais e projeções financeiras que nem todas as empresas conseguem fornecer. A falta de transparência e previsão nos critérios de aprovação torna o acesso ao crédito um processo demorado e imprevisível.

- Prazo Prolongado para Liberação de Recursos: Em muitos casos, a liberação de recursos bancários pode levar de 90 a 180 dias. Esse atraso coloca as construtoras em uma posição vulnerável, especialmente em um mercado onde agilidade pode ser um fator decisivo.

- Estudo de Caso: Uma construtora em Florianópolis, com histórico de projetos bem-sucedidos, teve um de seus empreendimentos atrasado em 12 meses devido à dificuldade em obter financiamento. A empresa relatou que, após seis meses de negociações com um banco, teve o crédito negado devido à falta de garantias adicionais exigidas no meio do processo.

Impacto direto: segundo dados recentes, cerca de 40% dos projetos imobiliários na região Sul foram atrasados ou cancelados devido à falta de financiamento inicial. Isso não apenas prejudica as empresas, mas também reduz a oferta de novas unidades habitacionais, aumentando os custos para os consumidores finais.

A Dependência de Investidores Privados

- Com as dificuldades crescentes em acessar crédito bancário e os custos cada vez mais elevados de financiamento, muitas incorporadoras e construtoras em Santa Catarina e no Brasil têm se voltado para investidores privados como uma alternativa para viabilizar seus projetos. (Os Chamados de Parceiros investidores ou Sócios) Contudo, essa dependência apresenta desafios únicos, que frequentemente comprometem a sustentabilidade e a lucratividade dos empreendimentos.

Contexto Histórico da Dependência

- O papel dos investidores privados no setor imobiliário brasileiro cresceu exponencialmente nas últimas décadas. Durante os períodos de crise econômica, como a recessão de 2015-2017 e a pandemia de COVID-19, bancos comerciais restringiram ainda mais suas linhas de crédito. Como resultado, os investidores privados, com maior flexibilidade e capacidade de assumir riscos, passaram a ocupar um espaço maior no financiamento de empreendimentos imobiliários em todo Brasil.

- Embora inicialmente vistos como parceiros estratégicos, muitos desses investidores, especialmente os chamados “tubarões”, começaram a impor condições desfavoráveis. Essa mudança transformou o relacionamento entre incorporadoras e investidores, criando uma dinâmica de poder muitas vezes desigual.

Condições Impostas pelos Investidores

1. Exigências de Retorno Elevado: Os investidores privados frequentemente demandam retornos que superam 30% ao ano (2,5% ao mês). Essa prática coloca uma pressão significativa nas margens de lucro das incorporadoras. Um estudo do mercado imobiliário catarinense apontou que cerca de 60% dos empreendimentos financiados por investidores privados tiveram margens de lucro reduzidas em até 50% devido a essas condições.

2. Controle sobre o Projeto: Além do retorno financeiro, muitos investidores exigem controle parcial sobre o planejamento e a execução dos projetos. Isso pode incluir mudanças em cronogramas, materiais utilizados e até no design das unidades, com o objetivo de maximizar o retorno sobre o investimento.

3. Descontos na Venda Antecipada: A necessidade de liquidez imposta pelos investidores força muitas incorporadoras a venderem unidades na planta com deságio de 25% á 40% e podendo chegar até 50%. Essa prática, embora garanta fluxo de caixa imediato, compromete o valor total do empreendimento.

4. Exposição ao Risco de Mercado: Ao depender excessivamente de investidores privados, as incorporadoras ficam vulneráveis às flutuações do mercado. Durante períodos de desaceleração econômica ou aumento das taxas de vacância, os termos do financiamento podem se tornar ainda mais onerosos.

-

Exemplos Reais de Dependência

Caso 1: Balneário Camboriú Uma incorporadora local, com planos ambiciosos para construir um prédio de luxo na orla, recorreu a um investidor privado para viabilizar o empreendimento. Apesar da rápida captação dos recursos, as condições impostas pelo investidor exigiam a venda de 30% das unidades com um desconto significativo de 35% em relação ao valor de mercado. Essa medida, embora garantisse a liquidez inicial, resultou em uma perda projetada de R$ 4 milhões na receita total do projeto, afetando diretamente a margem de lucro da incorporadora e comprometendo sua capacidade de reinvestimento em novos projetos.

Caso 2: Itajaí Uma incorporadora enfrentou um cenário ainda mais complexo ao aceitar financiamento de um investidor que demandava participação ativa no conselho administrativo do empreendimento. Essa intervenção gerou mudanças estratégicas no cronograma original, levando a um atraso de 12 meses na entrega do projeto. Além disso, os ajustes impostos aumentaram os custos operacionais em 15%, criando um efeito cascata sobre o orçamento da obra. Esses impactos não apenas comprometeram a lucratividade, mas também mancharam a reputação da empresa perante futuros investidores e clientes.

Caso 3: Florianópolis Uma empresa da capital precisou recorrer a investidores privados para viabilizar um condomínio de médio padrão. O financiamento foi concedido, mas a exigência era a inclusão de uma cláusula que repassava 20% do lucro líquido diretamente aos investidores. Esse compromisso reduziu a capacidade da incorporadora de reinvestir em novos projetos e comprometeu sua sustentabilidade financeira a longo prazo.

Caso 4: Itapema Uma construtora em Itapema encontrou um investidor disposto a financiar 70% de um empreendimento de alto padrão. Em contrapartida, foi exigida a redução no número de unidades premium para inclusão de unidades econômicas, com objetivo de diversificar o portfólio de vendas do investidor. A alteração reduziu a atratividade do projeto para o público-alvo, resultando em uma taxa de vendas 25% menor do que a esperada.

Alternativas para Reduzir a Dependência

Para superar os desafios impostos por investidores privados, muitas incorporadoras estão explorando alternativas mais sustentáveis:

1. Linhas de Crédito Internacional: Empresas como a Solução Invest têm se destacado ao oferecer financiamentos internacionais com taxas de juros entre 6% e 8% ao ano. Essa abordagem permite às incorporadoras reduzirem a necessidade de recorrer a investidores privados. E estão disposto a financiar de 80 a 100% do custo do PROJETO ( Médio e alto Padrão). Algumas construtoras em silencio vem buscando esse caminho, para mitigar seus risco e custo operacional, dobrando sua margem liquida.

2. Estruturação de SPEs e SCPs: Modelos de Sociedade de Propósito Específico (SPE) e Sociedade em Conta de Participação (SCP) permitem maior flexibilidade na captação de recursos, diversificando os investidores e diluindo os riscos.

3. Parcerias Estratégicas: Em vez de buscar apenas capital financeiro, algumas empresas têm optado por parcerias estratégicas com fornecedores e construtoras, trocando serviços por participação nos lucros futuros.

4. Pré-vendas mais equilibradas: A adoção de estratégias de marketing mais robustas para promover pré-vendas sem deságios significativos tem ajudado algumas incorporadoras a garantir fluxo de caixa sem sacrificar margens de lucro.

Impacto do Custo de Terrenos

Os custos crescentes de terrenos em Santa Catarina representam um dos maiores desafios para incorporadoras e construtoras. A valorização imobiliária em regiões como Florianópolis, Itapema, Itajaí e Balneário Camboriú, que supera a média nacional, é impulsionada por fatores como:

- Demanda Elevada: O aumento da procura por imóveis de alto padrão nas áreas urbanas e turísticas é um dos principais impulsionadores do preço dos terrenos.

- Escassez de Terrenos: O espaço limitado em áreas urbanizadas e regulamentações ambientais restritivas reduzem a oferta de terrenos disponíveis.

- Interesse Internacional: Investidores estrangeiros têm entrado no mercado imobiliário local, dispostos a pagar preços elevados, contribuindo para a inflação dos valores.

Essa combinação de fatores cria uma barreira significativa para novos projetos. Terrenos que anteriormente eram acessíveis para construtoras de médio porte tornaram-se inviáveis financeiramente, forçando empresas a migrarem para regiões periféricas ou menos desejáveis, o que, por sua vez, impacta a atratividade dos empreendimentos.

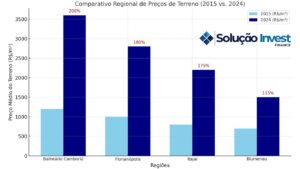

Estudo de Caso: Uma análise de mercado realizada em Balneário Camboriú indicou que o preço médio dos terrenos triplicou nos últimos sete anos. Um terreno avaliado em R$ 1,5 milhão em 2017 foi negociado por R$ 4,5 milhões em 2024. Uma construtora local relatou que precisou abandonar um projeto devido à inviabilidade financeira de adquirir o terreno desejado. Como resultado, a empresa reavaliou seu modelo de negócios e passou a focar em empreendimentos de menor escala em cidades próximas, como Itapema e regiões.

Impactos na Margem de Lucro: A escalada dos preços dos terrenos em Santa Catarina tem pressionado severamente as margens de lucro das incorporadoras e construtoras. O custo inicial elevado da aquisição de terrenos representa um desafio significativo, especialmente para empresas que operam em um ambiente competitivo. Quando tentam repassar esses custos aos consumidores, muitas vezes encontram resistência, principalmente em mercados onde a demanda não acompanha o ritmo do aumento nos preços. Essa dinâmica gera um círculo vicioso: a redução nas margens de lucro leva a uma menor capacidade de reinvestimento em novos projetos, dificultando ainda mais o acesso a financiamentos competitivos. Isso resulta em um ambiente financeiro mais restritivo, onde empresas precisam escolher entre comprometer sua lucratividade ou assumir riscos financeiros mais elevados.

Comparativo Regional: Comparativo dos preços médios de terrenos em 2015 e 2024 para as regiões destacadas. E porcentagens de crescimento acima das barras referentes a 2024

Esses dados mostram a valorização dos terrenos impacta diretamente os custos de construção e a rentabilidade dos empreendimentos.

Solução Invest: Especialista no mercado imobiliário

Diante desse cenário desafiador, a Solução Invest surge como um parceiro estratégico especializado em atender as demandas específicas do mercado imobiliário de médio e alto padrão no Brasil. Com foco em projetos voltados a incorporadoras e construtoras, a consultoria oferece linhas de crédito diferenciadas e processos desburocratizados, permitindo que empresas superem as barreiras financeiras e realizem empreendimentos de grande porte.

Linhas de Crédito Internacional

A Solução Invest se destaca por intermediar financiamentos junto a fundos internacionais, proporcionando condições extremamente competitivas para seus clientes. Com juros anuais que variam entre 6% e 8% juros simples, essas linhas de crédito oferecem uma alternativa viável ao mercado bancário nacional e aos investidores privados. A taxa reduzida reflete diretamente na rentabilidade do projeto, permitindo maior margem de lucro e competitividade.

Flexibilidade e Agilidade

Os processos da Solução Invest são projetados para atender rapidamente às necessidades das incorporadoras. Enquanto bancos nacionais podem levar de 60 a 90 dias para dar um parecer sobre o financiamento, a consultoria oferece prazos para ter um parecer (positivo financeiro) em 30 dias. Essa agilidade esta combinada com o empreendedor e sua documentação, claro é essencial em um mercado onde o tempo é um fator determinante para o sucesso de projetos.

Foco em Projetos de Médio e Alto Padrão

Diferentemente de outros players do mercado, a Solução Invest concentra seus esforços em empreendimentos de médio e alto padrão. O foco em projetos com valores acima de R$ 15 milhões reflete a estratégia da consultoria de atender a um segmento premium, que muitas vezes enfrenta limitações no acesso ao crédito tradicional. Essa especialização permite à Solução Invest entender profundamente as necessidades e desafios desse nicho, oferecendo soluções personalizadas e eficazes.

Condições Favoráveis

Além de taxas competitivas, a Solução Invest também apresenta condições flexíveis em relação às garantias exigidas. Isso facilita o acesso ao crédito, especialmente para empresas que possuem projetos parcialmente concluídos ou que já tenham uma parte do custo total do empreendimento coberta.

Comparativo de Custo de Financiamento & Tempo para Liberação

| Tipo de Financiamento | Taxa de Juros (%) | Prazo de Liberação | Garantias Requeridas |

|---|---|---|---|

| Bancos e Fundos Nacional | 21% a 32% a.a. | 120 a 180 dias | Altamente criteriosas |

| Investidores Privados | 30% a.a. (2,5% a.m.) | Por medição da Obra | Ganhos excessivos e Garantias Reais Colaterais |

| Solução Invest (Internacional) | 6% a 8% a.a. | 90 a 120 dias | O próprio Projeto ou Garantias – Urbana e Rurais |

Conclusão

A Solução Invest desempenha um papel crucial ao oferecer alternativas financeiras que atendem às necessidades do mercado imobiliário brasileiro, especialmente nos segmentos de médio e alto padrão. Com taxas atrativas, processos ágeis e expertise no setor, a consultoria se posiciona como um aliado estratégico para incorporadoras e construtoras que buscam superar os desafios econômicos e concretizar seus empreendimentos. Em um cenário marcado por instabilidade e barreiras financeiras, a Solução Invest é uma prova de que soluções inovadoras podem transformar o mercado e abrir novas possibilidades para o crescimento sustentável do setor.